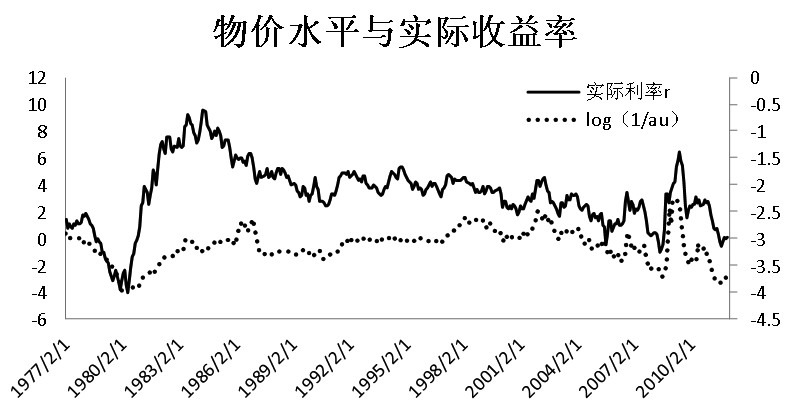

ĪĪĪĪłD1’@╩Š┴╦³SĮīŹļHārĖ±╚ĪĄ╣öĄ║¾Ą─logųĄ║═īŹļH└¹┬╩ų«ķgĄ─ĻPŽĄĪŻÅ─łDųą┐╔ęį┐┤│÷Ż¼ 1977─ĻĪ¬2012─ĻŻ¼³SĮārĖ±║═īŹļH└¹┬╩ų«ķg┤µį┌ų°’@ų°Ą─š²ŽÓĻPąįŻ¼Å─Č°ę▓ūCīŹ┴╦į┌╣╠Č©ģR┬╩ĮŌ¾węį║¾╝¬▓╝╔ŁĻPŽĄę└╚╗┤µį┌Ż¼╝┤³SĮārĖ±┼cīŹļH└¹┬╩│╩žōŽÓĻPĻPŽĄĪŻ

ĪĪĪĪ┤╦═ŌŻ¼īŹļH└¹┬╩Ą─ūāäė╩╝ĮKŅIŽ╚ė┌³SĮārĖ±Ą─ūāäėŻ¼ę“┤╦1977─ĻĪ¬2012─ĻīŹļH└¹┬╩Ą─ūāäė┤¾¾w╔ŽŠ∙┐╔ęįė├üĒĮŌßī³SĮārĖ±Ą─▓©äėĪŻ1980─ĻŪ░║¾Ż¼ć°ļHįŁė═ārĖ±┤¾Ę∙┼╩╔²ę²░l╣½▒Ŗ═©├øō·ænŻ¼ć°é∙╩šęµ┬╩║══©├ø┬╩═¼Ģr┤¾Ę∙╔ŽØq▀_ĄĮ10%ęį╔ŽŻ¼Č°īŹļH╩šęµ┬╩ät│╩Ž┬ĮĄ┌ģä▌Ż¼┤╦ĢrĄ─³SĮārĖ±ę▓┤¾Ę∙╔ŽØqų┴├┐░╗╦Š700├└į¬ęį╔ŽĪŻ╔Ž╩└╝o90─Ļ┤·Ż¼³SĮārĖ±┼cīŹļH└¹┬╩ų«ķgĄ─žōŽÓĻPąįūā╚§Ż¼ų„ę¬╩Ūę“×ķĖ„ć°čļąąį┌┤╦Ų┌ķg┤¾┴┐Æü╩█³SĮŻ¼įņ│╔┴╦³SĮārĖ±┤¾Ę∙Ž┬Ą°ĪŻ’@Č°ęūęŖŻ¼īŹļH└¹┬╩▓óĘŪ╩Ūė░Ēæ³SĮārĖ±Ą─╬©ę╗ę“╦žĪŻ

ĪĪĪĪ▀M╚ļ21╩└╝oŻ¼³SĮ┼cīŹļH└¹┬╩Ą─┬ōäėį┘Č╚į÷ÅŖŻ¼Å─łD1┐╔ęį┐┤│÷ā╔š▀ų«ķgĄ─žōŽÓĻPĻPŽĄśO×ķ├„’@ĪŻ

ĪĪĪĪ1997─ĻĪ¬2012─Ļ³SĮārĖ±┼c└¹┬╩Īó═©žø┼“├ø┬╩ų«ķgĄ─ĻPŽĄ

ĪĪĪĪ1Ż«³SĮārĖ±┼cīŹļH└¹┬╩īŹūCĘų╬÷

ĪĪĪĪ1997─Ļęį║¾Ż¼├└ć°═Ų│÷┴╦═©žø┼“├øą═▒Żūoć°é∙Ż©TipsŻ®Ż¼įōŅÉć°é∙ļS═©žø┼“├øūāäėš{š¹Ż¼Ųõ▒Š╔ĒęčĮø╠▐│²┴╦═©žø┼“├øę“╦žĪŻę“┤╦╬ęéāė├═©žø┼“├øą═ć°é∙╩šęµ┬╩ū„×ķšµīŹ╩šęµ┬╩rŻ¼├¹┴x└¹┬╩ę└┼f×ķ30─ĻŲ┌Ą─ć°é∙╩šęµ┬╩IŻ¼╣½▒Ŗī”═©├øŅAŲ┌f=I-rĪŻ

ĪĪĪĪłD 2 īŹļH³SĮārĖ±┼cīŹļH╩šęµ┬╩┌ģä▌Ż©1977─Ļ1į┬Ī¬2012─Ļ3į┬Ż®

ĪĪĪĪĪĪĪĪ

ĪĪĪĪłD2╩Ū1997─Ļų┴Į±Ą─³SĮārĖ±┼cīŹļH└¹┬╩ų«ķgĄ─ū▀ä▌łDŻ¼Ųõųą³SĮārĖ±×ķéÉČž¼Fžø³SĮĄ─ārĖ±Ż¼īŹļH└¹┬╩×ķ├└ć°30─ĻŲ┌═©žø┼“├ø┬╩║═ć°é∙╩šęµ┬╩ĪŻÅ─łDųą┐╔ęį┐┤│÷ā╔š▀ų«ķgĄ─žōŽÓĻPĻPŽĄśO×ķ├„’@ĪŻ2000─ĻęįüĒŻ¼īŹļH╩šęµ┬╩š¹¾w│╩Ž┬ĮĄ┌ģä▌Ż¼Å─4%ęį╔ŽŽ┬╗¼ų┴─┐Ū░Ą─žō└¹┬╩Ż¼Å─Č°ę▓įņŠ═┴╦³SĮĄ─╩«─Ļ┼Ż╩ąŻ¼ĮārūŅĖ▀╔Ž╔²ų┴1900├└į¬/░╗╦Šęį╔ŽŻ¼ØqĘ∙Į³600%ĪŻ

ĪĪĪĪęįŽ┬╩Ū³SĮārĖ±╚Īī”öĄ║¾┼cīŹļH└¹┬╩rĄ─╗žÜwĘĮ│╠║═ĮyėŗÖz“×ĮY╣¹Ż║

ĪĪĪĪ1og(p)=-0.19331Ī┴r+3.16518

ĪĪĪĪŻ©R2=0.74Ż¼F=510.5Ż®

ĪĪĪĪ▒Ē 1 ³SĮārĖ±┼cīŹļH╩šęµ┬╩ĮyėŗÖz“×ĮY╣¹

ĪĪĪĪė╔Ęų╬÷ĮY╣¹┐╔ęį┐┤│÷Ż¼īŹļH└¹┬╩┼c³SĮārĖ±ų«ķg│╩¼FžōŽÓĻPĻPŽĄŻ¼īŹļH└¹┬╩ī”³SĮārĖ±Ą─ė░ĒæČ╚×ķ-0.19331,╗žÜwĮY╣¹’@╩Š│ŻöĄĒŚ┼cīŹļH└¹┬╩ŽĄöĄĄ─tÖz“×ĮY╣¹Ęųäe×ķ140.2748║═-22.5936Ż¼pųĄĘųäe×ķ1.4E-186║═1.44E-54Ż¼ØMūŃ1%Ą─ų├ą┼ģ^ķgŽ┬Ą─Öz“×ĮY╣¹Ż¼ŽĄöĄ╗žÜwųĄ┐╔ą┼Č╚▌^Ė▀ĪŻ╗žÜwĘĮ│╠Ą─öM║Žā×Č╚×ķ0.74Ż¼ŲõFÖz“×ĮY╣¹×ķ510.5Ż¼ė╔┤╦┐╔ų¬╗žÜwĄ─Š½Č╚▌^Ė▀Ż¼ØMūŃĘų╬÷ę¬Ū¾ĪŻō■┤╦╬ęéā┐╔ęįĄ├│÷Ż¼³SĮārĖ±┼cīŹļH└¹┬╩│╩’@ų°žōŽÓĻPĻPŽĄŻ¼³SĮārĖ±Ą─ūāäėę╗Č©│╠Č╚╔Ž┐╔ęįė├īŹļH└¹┬╩Ą─ūāäėĮŌßīĪŻ

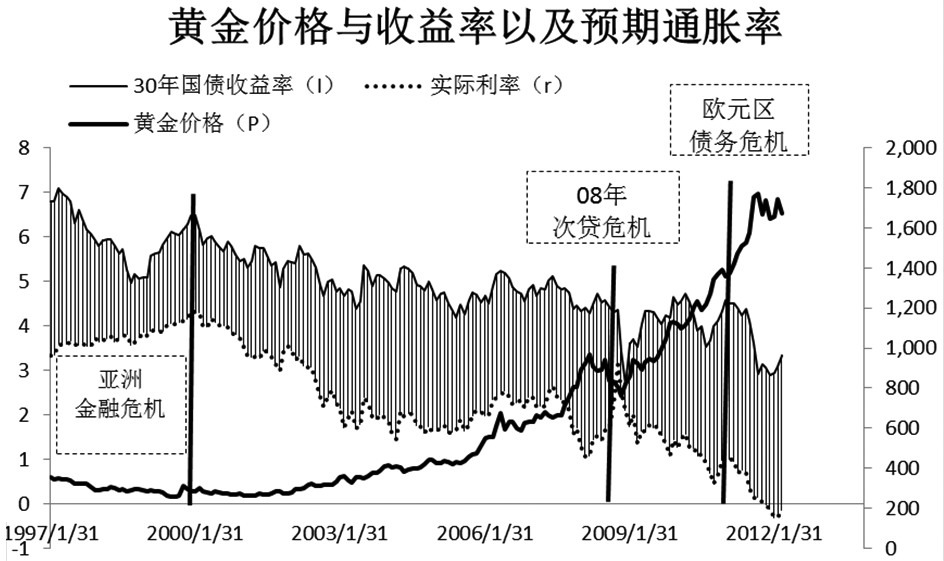

ĪĪĪĪ2Ż«³SĮārĖ±┼c├¹┴x└¹┬╩ĪóŅAŲ┌═©žø┼“├ø┬╩īŹūCĘų╬÷

ĪĪĪĪĮėŽ┬üĒ╬ęéāĘųäe┐╝▓ņ├¹┴x└¹┬╩ĪóŅAŲ┌═©žø┼“├ø┼c³SĮārĖ±ų«ķgĄ─ĻPŽĄŻ¼▀MČ°Ęų╬÷³SĮĄ─▒▄ļU║═▒ŻųĄ╣”─▄į┌³SĮārųĄųąĄ─¾w¼FĪŻĮY║Ž╔Ž╩÷ī”īŹļH└¹┬╩Ą─蹊┐Ż¼╬ęéāį┘▀Mę╗▓Į┐╝▓ņ╚²š▀ī”³SĮārĖ±Ą─ė░ĒæĪŻ

ĪĪĪĪłD 3 ³SĮārĖ±┼c├¹┴x╩šęµ┬╩ĪóīŹļH╩šęµ┬╩ęį╝░┼cŲõ═©žø┼“├øū▀ä▌

ĪĪĪĪŻ©1977─Ļ1į┬Ī¬2012─Ļ3į┬Ż®

ĪĪĪĪĪĪĪĪ

ĪĪĪĪĪĪĪĪ

ĪĪĪĪłD3ųąĻÄė░▓┐Ęų┐╔ęį┐┤ū„ŅAŲ┌═©žø┼“├ø┬╩Ż©f=I-rŻ®Ż¼╔ŽĘĮīŹŠĆ×ķ├└ć°30─ĻŲ┌Ą─ć°é∙╩šęµ┬╩Iū▀ä▌Ż¼Ž┬ĘĮ╠ōŠĆ×ķīŹļH╩šęµ┬╩rŻ©═©├øą═ć°é∙╩šęµ┬╩Ż®ĪŻė╔ė┌ć°é∙┼c³SĮ═¼śėŠ▀ėą▒▄ļU╣”─▄Ż¼«ö’LļUŪķŠw╔Ž╔²ĢrŻ¼╣½▒Ŗ┘Å╚ļć°é∙▒▄ļU▀MČ°ī¦ų┬ć°é∙ārĖ±╔Ž╔²Īó╩šęµ┬╩Ž┬ĮĄŻ¼ō■┤╦┐╔ęį░čć°é∙╩šęµ┬╩ęĢ×ķ’LļUŪķŠwĄ─ųĖś╦ĪŻ╚╗Č°╬ęéā┐╝▓ņ▀@Č╬ĢrŲ┌ā╚Äū┤╬┤¾Ą─╬ŻÖCŪ░║¾,³SĮārĖ±┼cć°é∙╩šęµ┬╩ū▀ä▌▓óø]ėąĘ┤Ž“┬ōäėČ°╩Ū┌ģė┌ę╗ų┬,³SĮārĖ±▒▄ļU╣”─▄▓ó╬┤Ą├ĄĮėąą¦¾w¼FĪŻ

ĪĪĪĪĄ┌ę╗ļAČ╬Ż©1997─ĻĪ¬1999─ĻŻ®Ż║1997─Ļüåų▐Į╚┌╬ŻÖC▒¼░l║¾Ż¼╣½▒Ŗ▒▄ļUŪķŠw╔Ž╔²Ż¼═©├øŅAŲ┌Ž┬ĮĄŻ¼ć°é∙╩šęµ┬╩┤¾Ę∙Ž┬┤ņĄ½▓╗╝░═©├ø┬╩Ž┬ĮĄĘ∙Č╚Ż¼īŹļH└¹┬╩┐é¾w│╩╔Ž╔²┌ģä▌Ż¼³SĮārĖ±Ž┬Ą°ĪŻ▀@Č╬ĢrŲ┌ā╚Ż¼P┼cIĪóf│╩š²ŽÓĻP,┼cr│╩žōŽÓĻPŻ¼ĮārĄ─ūāäė┐╔ęį└ĒĮŌ×ķ╣½▒Ŗī”═©├øŅAŲ┌Ą─Ę┤æ¬ĪŻ

ĪĪĪĪĄ┌Č■ļAČ╬Ż©2000─ĻĪ¬2008─ĻĮ╚┌╬ŻÖC▒¼░lŪ░Ż®Ż║ć°é∙╩šęµ┬╩┐é¾w│╩Ž┬ĮĄ┌ģä▌Ż¼═©žø┼“├ø┬╩╔Ž╔²Ż¼ī¦ų┬īŹļH╩šęµ┬╩rŽ┬ĮĄĘ∙Č╚┤¾ė┌ć°é∙╩šęµ┬╩Ż¼Įār┤¾Ę∙╔ŽØqŻ╗ P┼cIĪóržōŽÓĻPŻ¼┼cfš²ŽÓĻPĪŻ╦─š▀ūāäėĻPŽĄ▌^×ķš²│ŻĪŻ▀@Č╬ĢrŲ┌ā╚▓ó╬┤│÷¼Fć└ųžĄ─╬ŻÖCŻ¼ę“┤╦ć°é∙╩šęµ┬╩I┼cPų«ķgĄ─žōŽÓĻPŽĄ▓ó▓╗─▄ĮŌßī×ķ³SĮĄ─▒▄ļU╣”─▄Ż¼ŲõĖ³ČÓ╩Ūė╔ė┌═©├øŅAŲ┌f╔Ž╔²╦∙ų┬ĪŻā╔š▀ų«ķgĄ─žōŽÓĻPąį┐╔ęįÅ─│ųėą³SĮ│╔▒ŠüĒ└ĒĮŌĪŻ

ĪĪĪĪĄ┌╚²ļAČ╬Ż©2008─Ļ┤╬┘J╬ŻÖCų┴Į±Ż®Ż║2008─Ļ┤╬┘J╬ŻÖC▒¼░l║¾Ż¼I╝▒äĪŽ┬ĮĄŻ¼═©├øŅAŲ┌f£p╔┘Ż¼r┐é¾w│╩╔Ž╔²┌ģä▌Ż¼Įār│÷¼F┤¾Ę∙╗ž┬õŻ╗ļS║¾Ė„ć°│÷┼_īÆ╦╔š■▓▀┤╠╝żĮøØ·Ż¼IĪór┼cfĘ┤Ž“ūāäėŻ¼Įārę▓ļSų«┤¾Ę∙┼╩╔²ĪŻ┐é¾w┐┤Ż¼▀@Č╬ĢrŲ┌┼cüåų▐Į╚┌╬ŻÖC▒¼░l║¾śO×ķŽÓ╦ŲŻ¼P┼cIĪóf═¼Ž“ūāäėŻ¼┼crĘ┤Ž“ūāäėĪŻ

ĪĪĪĪī”P┼cIĪófĘųäeū÷╗žÜwĘų╬÷Ż¼Ą├ĄĮ╚ńŽ┬ĘĮ│╠┼cÖz“×ĮY╣¹Ż║

ĪĪĪĪŻ©1Ż®³SĮārĖ±┼c├¹┴x└¹┬╩╗žÜwĘĮ│╠╝░ĮyėŗÖz“ׯ║

ĪĪĪĪ1og(p)=-0.23752Ī┴I+3.885826

ĪĪĪĪŻ©R2=0.62Ż¼F=299.88Ż®

ĪĪĪĪ▒Ē 2 ³SĮārĖ±┼cć°é∙╩šęµ┬╩╗žÜwĮyėŗÖz“×ĮY╣¹

ĪĪĪĪÅ─ĮyėŗĮY╣¹┐┤Ż¼³SĮārĖ±┼c├¹┴x└¹┬╩ų«ķg═¼śė┤µį┌žōŽÓĻPĻPŽĄĪŻ┼cīŹļH└¹┬╩ŽÓ▒╚Ż¼ŽĄöĄĒŚI=-0.23752┬į┤¾ė┌r=-0.19331Ż¼öM║Žā×Č╚R2=0.62361<0.74Ž┬ĮĄ├„’@,’@╩Šć°é∙╩šęµ┬╩ī”³SĮārĖ±Ą─ė░Ēæ┬į┤¾Ż¼Ą½ĘĮ│╠ĮŌßīąį├„’@ĮĄĄ═ĪŻĮY║Žų«Ū░Ą─Ęų╬÷Ż¼ā╔š▀ų«ķgĄ─žōŽÓĻPąįÅ─³SĮ│ųėą│╔▒ŠüĒĮŌßīätĖ³×ķ║Ž└ĒĪŻć°é∙╩šęµ┬╩Ą─Ž┬ĮĄŻ¼ī¦ų┬│ųėą³SĮĄ─│╔▒ŠŽ┬ĮĄ▀MČ°³SĮārĖ±╔Ž╔²ĪŻŲõėÓĖ„ĒŚĮyėŗĮY╣¹Š∙═©▀^┴╦Öz“×ĪŻ

ĪĪĪĪŻ©2Ż®³SĮārĖ±┼cŅAŲ┌═©žø┼“├ø┬╩╗žÜwĘĮ│╠╝░ĮyėŗÖz“ׯ║

ĪĪĪĪ1og(p)=0.220045Ī┴f+2.135111

ĪĪĪĪŻ©R2=0.56Ż¼F=64.45Ż®

ĪĪĪĪ▒Ē 3 ³SĮārĖ±┼cŅAŲ┌═©žø┼“├ø┬╩╗žÜwĮyėŗÖz“×ĮY╣¹

ĪĪĪĪ═¼śė┐╔ęį┐┤│÷Ż¼³SĮārĖ±┼cŅAŲ┌═©žø┼“├ø┬╩ų«ķg┤µį┌ę╗Č©Ą─š²ŽÓĻPąįŻ¼═©žø┼“├øŅAŲ┌į÷╝ėĢrīóī¦ų┬³SĮārĖ±╔ŽØqĪŻĘĮ│╠öM║ŽČ╚R2=0.56Ż¼ĮŌßīČ╚ŽÓ▒╚īŹļH└¹┬╩┬į▓ŅĪŻŽĄöĄĒŚųĄ┼cŲõ╦¹Öz“×ĮY╣¹═¼ć°é∙╩šęµ┬╩ŽÓ╦ŲĪŻ

ĪĪĪĪĮY║Ž╔Ž╩÷Ęų╬÷ęį╝░╗žÜwĮY╣¹Ż¼╬ęéā┐╔ęįĄ├│÷³SĮārĖ±┼cīŹļH└¹┬╩ų«ķgĄ─žōŽÓĻPĻPŽĄĖ³×ķ’@ų°Ż¼┐╔ęįęĢ×ķė░Ēæ³SĮārĖ±Ą─ų„ę¬ę“╦žų«ę╗ĪŻ┼c³SĮĄ─▒▄ļU╣”─▄ŽÓ▒╚Ż¼ŲõārųĄų„ę¬¾w¼Fį┌Ąų┐╣═©žø┼“├øĄ─╣”─▄╔ŽĪŻ╣½▒ŖŅAŲ┌═©├ø│╠Č╚ī”Įārū▀ä▌Ą─ė░Ēæš╝ų„ī¦Ąž╬╗ĪŻ

ĪĪĪĪ

ĪĪĪĪĮYšō

ĪĪĪĪ

ĪĪĪĪ▒Š╬─ų„ę¬┐╝▓ņ┴╦³SĮārĖ±┼cīŹļH└¹┬╩Īó├¹┴x└¹┬╩ęį╝░═©žø┼“├øŅAŲ┌ų«ķgĄ─ŽÓĻPĻPŽĄŻ¼═©▀^ī”╔Ž╩÷ĻPŽĄĄ─┐╝▓ņęį╝░īŹūC蹊┐Ż¼┐╔ęįĄ├│÷ęįŽ┬ĮYšōŻ║

ĪĪĪĪ1.Įārūįė╔ĖĪäėęįüĒŻ¼³SĮārĖ±┼cīŹļH└¹┬╩ų«ķg╚į┤µį┌’@ų°Ą─╝¬▓╝╔ŁĻPŽĄĪŻ³SĮīŹļHārĖ±Ą─ūāäė┼cīŹļH└¹┬╩│╩žōŽÓĻPĻPŽĄŻ¼ā╔š▀ų«ķgĄ─žōŽÓĻPąį┐╔ęįė├üĒ┼ąöÓ³SĮārĖ±ū▀ä▌ĪŻ

ĪĪĪĪ2.2000─ĻęįüĒŻ¼³SĮārĖ±┤¾Ę∙╔ŽōPŻ¼ę╗Č©│╠Č╚╔Ž┐╔ęįė├īŹļH└¹┬╩Ž┬ĮĄüĒĮŌßīĪŻ

ĪĪĪĪ3.īŹļH└¹┬╩┼c³SĮārĖ±ų«ķgĄ─ĻPŽĄĖ³×ķ’@ų°Ż¼īŹļH└¹┬╩ī”³SĮārĖ±▓©äėĄ─ĮŌßīę¬ā×ė┌├¹┴x└¹┬╩║═ŅAŲ┌═©├ø┬╩ĪŻ

ĪĪĪĪ4.³SĮ┐╣═©├ø▒ŻųĄ╣”─▄▒╚Ųõ▒▄ļU╣”─▄Ė³─▄¾w¼F³SĮĄ─ārųĄĪŻ